Van ma jobban megtérülő, biztonságosabb, kockázatmentesebb befektetés, mint a napelem? Ha rövid választ szeretne: NINCS. Ma egy jól tervezett napelemes rendszer BIZTOSAN 5-6 százalékot “fial”, szemben az évente legfeljebb 2 százalékot garantáló banki hozamokkal, állampapírokkal. Ez ugye Ön szerint is impozáns? Ráadásul a napelem rendszerbe befektetett pénze INFLÁCIÓKÖVETŐ, miközben a banki hozamok inflációs indexszel korrigált értéke valójában negatív.

Miért INFLÁCIÓKÖVETŐ?

Gondoljon csak bele. A napelemes beruházással az energiaszámláit váltja ki. Az energiaárak folyamatosan emelkednek, mégpedig legalább az infláció mértékében. Ön pedig a következő 25 évben ezeket az emelkedő energiaárakat váltja ki a mai befektetésével. Az áram árában kódolt az inflációkövetés. Bármilyen magasra is kúsznak az energiaárak, mostani befektetésének hozama – automatikusan – együtt emelkedik azokkal.

Ha az áram mellett a fűtését is napelemes rendszerrel oldja meg, akkor ennyivel nagyobb az inflációkövető befektetése. A gáz és a tűzifa is drágul. Az áram is, de a rendszere ugyanazzal a kezdeti befektetéssel termeli meg a drágább áramot is.

Ha elektromos autót használ, és azt is saját napelemes rendszerével tölti, az emelkedő közlekedési költségeket is már kifizetett rendszerével fedezi. Az inflációt itt is a Nap fizeti.

Biztos megtérülést szeretne?

Nem mindegy, hány fő, és pontosan mire használja a megtermelt energiát. De a lényeg, hogy a felhasználásához mért, gondosan tervezett és kivetelezett rendszerrel Ön mindenképp nyer. Többet keres, mintha a legjobb banki kamatot kapná. Vagy a legjobb állampapírba fektetne. Legalább kétszer jobban keres.

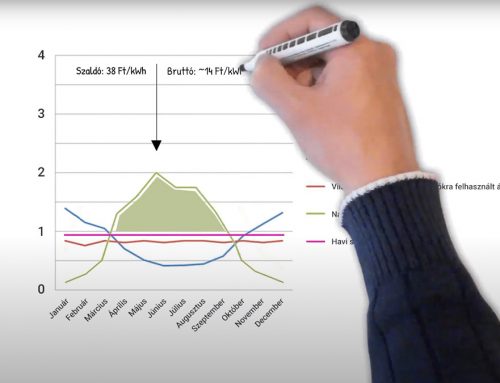

Az alábbi táblázatban azt láthatja, hogy 25 év alatt (a napelemek gyártó által garantált működési ideje alatt) hogy jár, ha pénzét napelemekbe, vagy fix kamatozású, lekötött bankbetétbe helyezi. A jelenlegi legmagasabb betéti kamatokkal (2%) számoltunk, és a teljes 25 éves periódusra a mostani áramárakat (43 Ft/kWh) vettük alapul. A betéti kamatok esetében nem számoltunk a kamatadóval, ahogy a kamatszintnél magasabb infláció hatásával sem. A napelemes rendszer karbantartási költségeit sem kalkuláltuk. Egyrészt azok amúgy is miimálisak, másrészt ezeket könnyedén fedezi a rendszer – az Ön fogyasztásához mérten minimális – túltervezése.

A rendszereket úgy állítottuk össze (5-10-15kW), hogy azok átlagos családok fogyasztását fedezzék. Az 5kW-os rendszer a fűtés és autótöltés kivételével mindent megold. A 10 kW-os rendszerrel a fűtésszámlát is ki lehet váltani, 1-2 fős családoknál akár az autótöltést is. A 15 kW-os rendszerek átlagos, 4-5 fős családok esetében mindent kielégítenek. A hétköznapi fogyasztókat, a fűtést, és az elektromos autó töltését is.

Bankbetét vs. napelemes rendszer

- 1.5M Ft

- 2.6M Ft

- 3.55M Ft

Alapadatok:

- Szükséges tőke: nettó ~1 500 000 Ft.

- A rendszer teljesítménye: 5kWh

- 3–4 fő ellátására

- Havi kiváltott számla: 17 000 Ft.

- Számolt periódus: 25 év (A napelemek – gyártó által garantált – élettartama)

Ezeket váltja ki:

- Gyakran használt kis fogyasztású eszközök üzemeltetése

- Ritkán használt nagy fogyasztású eszközök üzemeltetése

- Gyakran használt nagy fogyasztású eszközök üzemeltetése

- Az ingatlan fűtése

- Elektromos autó töltése

Így néz ki pénzügyileg az 5kW-os napelemes rendszer:

- befektetési összeg: nettó ~1 500 000 Ft.

- A tőkemegtérülés ideje: <8 év (88 hónap)

- Teljes élettartam alatti hozam: 3 600 000 Ft.

- Elért hozam: 5% éves kamatos kamat

- Kamatadó: NEM

- Inflációkövetés: IGEN

- És a rendszer még mindig Önnek ketyeg

Ha bankban kamatoztatná pénzét:

- befektetési összeg: nettó ~1 500 000 Ft.

- Teljes élettartam alatti hozam: 950 000 Ft.

- Banki hozam: 2% éves kamatos kamat

- Kamatadó: IGEN

- Inflációkövetés: NEM (Inflációs ráta kalkulálásával a hozam -1%)

- Ugyanakkora nyereséghez ennyi ideig kellene bankban tartania pénzét: 62 év (744 hónap)

- Vagy ennyi pénzt kellene lekötnie: 3 100 000 Ft.

Alapadatok:

- Szükséges tőke: nettó ~2 600 000 Ft.

- A rendszer teljesítménye: 10kWh

- 3–4 fő ellátására

- Havi kiváltott számla: 33 000 Ft.

- Számolt periódus: 25 év (A napelemek – gyártó által garantált – élettartama)

Ezeket váltja ki:

- Gyakran használt kis fogyasztású eszközök üzemeltetése

- Ritkán használt nagy fogyasztású eszközök üzemeltetése

- Gyakran használt nagy fogyasztású eszközök üzemeltetése

- Az ingatlan fűtése

- Elektromos autó töltése

Így néz ki pénzügyileg a 10kW-os napelemes rendszer:

- befektetési összeg: nettó ~2 600 000 Ft.

- A tőkemegtérülés ideje: 6.5 év (78 hónap)

- Teljes élettartam alatti hozam: 9 900 000 Ft.

- Elért hozam: 5.5% éves kamatos kamat

- Kamatadó: NEM

- Inflációkövetés: IGEN

- És a rendszer még mindig Önnek ketyeg

Ha bankban kamatoztatná pénzét:

- befektetési összeg: nettó ~2 600 000 Ft.

- Teljes élettartam alatti hozam: 1 666 000 Ft.

- Banki hozam: 2% éves kamatos kamat

- Kamatadó: IGEN

- Inflációkövetés: NEM (Inflációs ráta kalkulálásával a hozam -1%)

- Ugyanakkora nyereséghez ennyi ideig kellene bankban tartania pénzét: 67.5 év (810 hónap)

- Vagy ennyi pénzt kellene lekötnie: 6 000 000 Ft.

Alapadatok:

- Szükséges tőke: nettó ~3 550 000 Ft.

- A rendszer teljesítménye: 15kWh

- 3–4 fő ellátására

- Havi kiváltott számla: 50 000 Ft.

- Számolt periódus: 25 év (A napelemek – gyártó által garantált – élettartama)

Ezeket váltja ki:

- Gyakran használt kis fogyasztású eszközök üzemeltetése

- Ritkán használt nagy fogyasztású eszközök üzemeltetése

- Gyakran használt nagy fogyasztású eszközök üzemeltetése

- Az ingatlan fűtése

- Elektromos autó töltése

Így néz ki pénzügyileg a 15kW-os napelemes rendszer:

- befektetési összeg: nettó ~3 550 000 Ft.

- A tőkemegtérülés ideje: <6 év (71 hónap)

- Teljes élettartam alatti hozam: 15 000 000 Ft.

- Elért hozam: 6% éves kamatos kamat

- Kamatadó: NEM

- Inflációkövetés: IGEN

- És a rendszer még mindig Önnek ketyeg

Ha bankban kamatoztatná pénzét:

- befektetési összeg: nettó ~3 550 000 Ft.

- Teljes élettartam alatti hozam: 2 275 000 Ft.

- Banki hozam: 2% éves kamatos kamat

- Kamatadó: IGEN

- Inflációkövetés: NEM (Inflációs ráta kalkulálásával a hozam -1%)

- Ugyanakkora nyereséghez ennyi ideig kellene bankban tartania pénzét: 73 év (873 hónap)

- Vagy ennyi pénzt kellene lekötnie: 9 140 000 Ft.

Gyorsan megtérül, és kockázatmentes?

Igen. Lényegében erről beszélünk. A családoknak, a háztartásoknak szinte lehetetlen ma a napelem-rendszer telepítésnél MAGASABB HOZAMÚ, MÉGIS KOCKÁZATMENTES befektetést találniuk. Gyakorlatilag semmi nem hoz jobban, mint az energiatermelés saját hatáskörbe vonása. Ma ez az egész pénzügyileg is messze kiemelkedő a lakosság által elérhető lehetőségek között. Mondhatjuk, hogy csak a tőzsdézés, kockázati befektetés működik nagyobb hozammal. Viszont ezek nem adnak garantált hozamot 🙂

Miért nem ismerte ezt fel eddig senki?

Sokan felismerték. Inkább csak nem jelent meg hangsúlyosan a hétköznapi embereket célzó kommunikációban. A befektetők már tudják, hogy nagyon is érdemes napelemparkokat, naperőműveket, napelemes rendszereket telepíteni. Minden méretben. De ugyanez a lehetőség a családok szintjén is megjelenik. A növekvő energiafogyasztás, az emelkedő energiaárak, az egyre olcsóbbá váló napelem-rendszer árak már önmagukban is garantálják a napelem-rendszer beruházások megtérülést. Az évek óta tapasztalható alacsony betéti kamatok pedig évről-évre, napró-napra növelik a megújulóenergia-befektetések vonzerejét. Egy család szintjén is.

Ma már egyre könnyebb rácsatlakozni az áramszolgáltatók hálózataira, egy megfelelően tervezett, és kiépített házi napelemes rendszerrel. És egyre többen tapasztalják, hogy megéri. Hogy a szolgáltatók fizetnek minden egyes házi rendszer, minden egyes család (túl)termeléséért. Ez a jövő. Ez a jelen.

Mit válthatok ki egy napelemes rendszerrel?

A legfontosabb megérteni, hogy azokat a költségeit tűntetheti el, amiket most energiára fizet. Vagyis energiaszámláit nullázhatja a nap segítségével. Ezekről lehet szó:

- Áramszámla (bármekkora, akár elektromos fűtéssel/hűtéssel)

- Elektromos autó töltésének költségei

- Gázszámla (akár fűtés, főzés, vagy melegvíz előállítás miatt fizeti)

- Tüzelőanyag számla (akár tűzifa, pellet, vagy tüzelőolaj miatt fizeti)

Ez kisebb létszámú, kisebb fogyasztású családoknál évi 100-300 ezer forint körüli. A létszám növekedésével és a fogyasztás emelkedésével ez az összeg 300-600 ezer forint is lehet. Bármekkora is ez a szám, egy megfelelően tervezett, méretezett napelem rendszer mindezt kiváltja, és akár 6 éven belül megtérül. Beteszi a pénzét, soha többé nem fizet áramért, fűtésért, vagy akár közlekedésért.

Mi van, ha többet termelek, mint a fogyasztásom?

Megéri jóval nagyobb teljesítményű rendszert telepítenem?

Nyugodtan termelhet többet is, mint a fogyasztása. A helyi áramszolgáltató – szerződése értelmében – át fogja venni a többlet-termelést. Kisfogyasztóként pénzügyileg mégsem igazán kifizetődő fölös teljesítmény beépítése. A szolgáltató az aktuális áramárak 1/3-a körül fizet a fogyasztásán túl megtermelt áramért. Persze még így is kockázatmentes, biztosan megtérülő befektetése lesz.

Mi van a karbantartási költségekkel?

Lehet, hogy hihetetlenül hangzik, de egy jól tervezett, megfelelő minőségben kivitelezett napelemes rendszer – teljes élettartama alatt – csupán időszakos, éves felülvizsgálatot követel. A meghibásodások rendkívül ritkák, így a rendszerellenőrzés minimális díját nyugodtan megoldhatja a fogyasztásán túl keletkező energiatermelés árából. Ennyi. Nincsenek meglepetések…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}